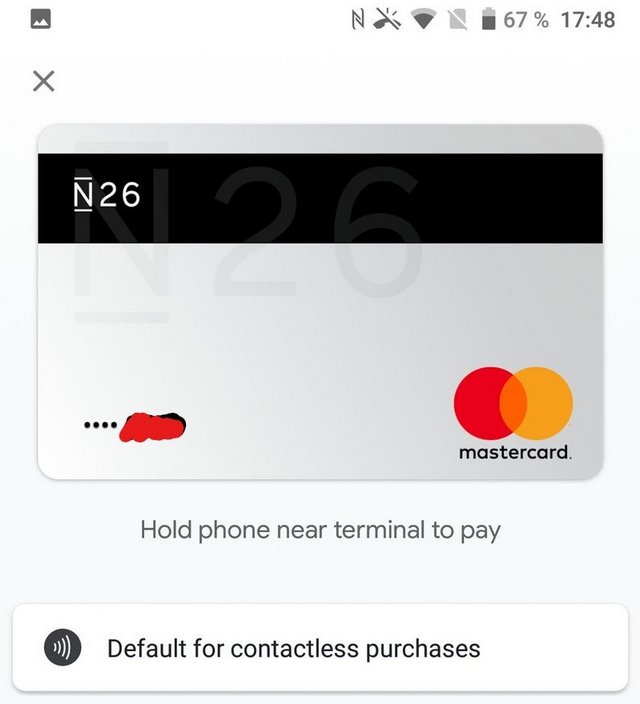

Google Pay startet in Deutschland

by Volker Weber

Wen darf ich einladen, ein Zweitkonto bei N26 zu eröffnen? Ich mache darüber alle Internet-Zahlungen, sozusagen als Firewall. Wenn nicht mehr genug Geld drauf ist, überweise ich dort was hin.

Und jetzt bitte noch Apple Pay.

Comments

Datenschutzhinweis:

„Transaktionsinformationen: Bei jeder Transaktion über Google Payments können wir Informationen zur Transaktion erfassen. Hierzu zählen: Datum, Uhrzeit und Betrag der Transaktion, Händlerstandort und -beschreibung, eine vom Verkäufer bereitgestellte Beschreibung der gekauften Waren oder Dienste, Fotos, die Sie der Transaktion beigefügt haben, der Name und die E-Mail-Adresse des Verkäufers und Käufers bzw. des Absenders und Empfängers, die verwendete Zahlungsmethode, Ihre Beschreibung für den Grund der Transaktion sowie gegebenenfalls das mit der Transaktion verbundene Angebot.“

https://payments.google.com/payments/apis-secure/get_legal_document?ldo=0&ldt=privacynotice&ldl=de

Deshalb ja Apple Pay.

Der Link linkt nicht dahin, wohin er linken soll.

Jetzt aber

Zu spät, bin schon längst selbst zufriedener N26 Kunde. Leider kann man nicht zwei Smartphones verifizieren und somit kann ich Google Pay nicht vernünftig testen.

Ich war mal bei N26 (sogar über dich Volker - das war im Dezember 2016), habe das Konto aber nach einigen Monaten gelöscht. Die Gründe hierfür:

- Die Kosten für Überweisungen aus dem Ausland waren im Gegensatz zum Wettbewerb extrem hoch.

- Überweisungen aus dem Ausland dauerten bis zu 2 Wochen, bis sie gutgeschrieben wurden. Bei anderen deutschen Banken innerhalb von 1 Tag, manchmal sogar innerhalb von 1 Stunde.

- Auch Überweisungen, die ich am gleichen Tag bis 12 Uhr getätigt habe, kamen bei Personen teilweise erst 2 Tage später an. Beim Wettbewerb waren sie am nächsten Tag da

- Der Support war grottig

- Selbst die Kündigung des Kontos hat lange gedauert. Erst nach 1 Woche wurde meine Mail diesbezüglich beantwortet.

Mag sein, dass sich das alles geändert hat und nun besser geworden ist aber meine Erfahrungen zu N26 waren schlecht.

Wenn ich von "Wettbewerb" spreche: Mein Bruder war bei der comdirect und wir haben einige Dinge ausprobiert und verglichen. Mittlerweile bin ich auch bei der comdirect und bin sehr zufrieden.

Tja, so unterschiedlich sind die Erfahrungen. Bin auch über @vowe zur N26 gekommen. Mittlerweile seit längerem mein Hauptkonto. Total zufrieden, Überweisungen gehen nahezu immer deutlich schneller als bei Sparkassen. Überweisungen von/zu PayPal in der Regel gleicher Tag. Überweisungen aus dem Ausland sind für mich kein Thema, hab ich als Anwendung nicht. Alles andere just works. Abhebungen, Einzahlungen etc.

Meine Erfahrungen mit N26 sind auch recht gemischt. Ein paar Mal wurden Internetzahlungen grundlos abgelehnt, die Mastercard ist keine Kreditkarte usw. - mein alternatives Zweitkonto ist seitdem bei der DKB. Ist nicht mehr ganz so attraktiv wie früher (Mindesteingang erforderlich für kostenlosen Auslandseinsatz usw.), aber Support stimmt und es ist eine richtige Bank. Bei N26 bleiben da immer Zweifel ....

Bei mir funktioniert das tadellos. Auslandsumsätze werden zu guten Kursen umgerechnet. Überweisungen kommen bei mir gar nicht vor. Habe nur Abbuchungen, teils über Paypal. Und gelegentlich übertrage ich Geld innerhalb von N26 und das geht in Sekunden. Sehr praktisch auch: jede Buchung wird per Pushnachricht gemeldet.

Drum empfehle ich es ja. ;-)

Konten bei "richtigen" Banken habe ich auch. Die sind durch die Bank schlechter.

Hach, deutsch ist eine schöne Sprache. ;-)

Axel,

ist keine Kreditkarte? Kannst Du das genauer beschreiben?

Meine N26 Karte ist auch schon ein paar Mal in USA beim Kaffee kaufen abgelehnt worden. Meine Karte einer klassischen Bank funktionierte dann aber. Auf meine Support Anfrage hat N26 nicht reagiert.

Bin aber insgesamt schon sehr zufrieden. Der Teil der funktioniert, läuft exzellent. Die Push Benachrichtigungen sind beeindruckend. Gefühlt zum Teil in weniger als einer Sekunde nach Bestätigen der Transaktion auf dem POS Terminal bereits eine Nachricht auf dem Handy.

Nutze auch Volkers Firewall Modell.

Ich habe heute in einem Artikel gelesen, das man bei Samsung Telefonen in den Einstellungen explizit die Nutzung von Google Play auswählen muss, da sonst wohl häufiger das noch nicht in Deutschland verfügbare Samsung Pay versucht zu bezahlen.

Ich hab die Nutzung von Apple Pay mit Boon wieder dran gegeben, da ich die Diskussionen Leid war.

Das führte von: Das geht hier nicht bis zum anzweifeln der Bezahlung....

Da musste dann der Restaurant Manager kommen und hat zum Glück dem Bon seines Zahlungsterminals und der Transaktion in meiner app geglaubt.

Der Kellner war irgendwo zwischen Betrug, Hack und schwarzer Magie gefangen. Hätte ich es nicht eilig gehabt, wäre das ja sogar ganz amüsant gewesen.

Das ist eine Debit Card und keine Credit Card. Credit Card führt ein eigenes Konto, Debit Card bucht direkt gegen Dein Bankkonto. Du hast also keine weitere Kreditlinie.

Du siehst das bei N26, wenn jemand eine Testbuchung macht. Ein Euro runter und wieder drauf. Das sieht man bei einer Credit Card nicht, da sich Buchung und Storno aufheben.

Abgelehnt werden Zahlungen meistens, weil Du ein Limit überschreitest, was Du bei N26 übrigens selbst einstellst. Wenn Du die Karte in einem Hotel vorlegst, dann reservieren die erst mal einen hohen Betrag für die Incidentals. Das geht ab von Deinem Limit. Dafür nehme ich immer eine Credit Card. Ja, man braucht mehrere.

Patrick, living on the bleeding edge. Kassierer im Supermarkt findet das super, wenn sie mal was neues sehen. Ob Zahlung der Payback App, kontaktlose Zahlung oder eben sowas.

Kontaktloses Zahlen mit Kreditkarte ist mittlerweile geduldet.

Nur die Dame im Baumarkt will mir immer die Karte abnehmen und in das Terminal stopfen.

Kontaktloses Zahlen ist im Prinzip eine tolle Sache.

Meine Erfahrung ist aber leider das es nur in 50% der Fälle funktioniert. An dem einen Tag erkennen Terminals die Karte, am nächsten Tag kommt nur die Meldung das es eine unbekannte Karte sei und ich bitte eine andere probieren soll. Und am nächsten Tag geht wieder alles.

Exakt so vorgekommen bei McDonald's, Lidl, Baumarkt.

Mit 2 verschiedenen Kartenanbietern.

Schade.

@Vowe, Mario: danke, gut erklärt mit der debit Karte. Hätte ich als exBanker nicht besser hingekriegt :-).

Bei mir wurden Zahlungen trotz vorhandenem Limit abgelehnt, da N26 anscheinend eine Art Spamschutz hat: Zahlungen an "dubiose" Empfänger, insbesondere im Ausland ansässige (UK, Niederlande) wurden bei mir abgewiesen. Ist ja grundsätzlich nichts schlechtes wenn so ein Filter da ist, nur scheint er gelegentlich etwas überscharf zu reagieren. Zu den Auslandsgebühren: hier ist die DKB Karte einfach unschlagbar, denn die verlangen gar nichts. Sogar Abhebungen im Ausland sind kostenlos.

N26 ist hier einfach nur Durchschnitt, die verlangen die üblichen 1% im außereuropäischen Ausland und für Barabhebungen ebenso bzw. Mindestgebühr von 4€ soweit ich mich erinnere. Die N26 App ist aber zugegeben wirklich klasse, nur deswegen habe ich das Konto noch und hoffe immer, dass sie auf den anderen Feldern mal vergleichbar gut wie DKB werden.

Zitat: "Geldabhebungen in Euro sind kostenfrei. Für Geldabhebungen an Automaten mit anderen Währungen verwenden wir den Mastercard-Wechselkurs und behalten uns einen Aufschlag von 1,7 % vor. Bei der Verwendung von N26 Black Mastercards entfällt auch diese Gebühr."

@Jochen Schug: Der Datenschutzhinweis erscheint mir dann doch etwas belanglos, solche Daten müssen zwangsläufig beim Bezahlvorgang erfasst werden. Die Frage ist vielmehr was Google daraus macht und zu weiteren Zwecken verarbeitet und ob das ganze bei Apple Pay z.B. nur lokal geschieht.

@Patrick: Zahlung per Apple Pay auf der Watch seit > 1 Jahr problemlos und überall (Alde, ReWe, Baumärkte, Tanke, online). Transaktionen: ca. 500. Probleme: 0

Gruß, Bodo

Habe 2 Jahre lang Vodafone Wallet verwendet, nie Probleme gehabt.

Ich verstehe allerdings nicht wieso eine Dritter (Google, Apple, Boon/Wirecard) kommen muss, anstatt dass die Banken selber NFC payment in ihre Apps einbauen. Na ja, manche wollen jetzt damit anfangen.

Zu dem Datenschutz Hinweis: die Commerzbank scheint da andere Informationen zu haben: "Google bekommt die Daten nur zur Identitätsprüfung und zur Transaktionsabwicklung. Darüber hinaus darf das Unternehmen die Daten nicht nutzen – weder zu Werbezwecken noch zum Weiterverkauf. Das ist schriftlich fixiert" (https://www.handelsblatt.com/finanzen/banken-versicherungen/mobiles-bezahlen-commerzbank-ist-offen-fuer-apple-google-pay-ist-fuer-uns-nur-der-anfang/22736064.html)

Nutze N26 ebenfalls seit dem Start als "Firewall-Konto".

Habe selten das "große" Portemonnaie mit den anderen Karten dabei - und es beim letzten Frankreich Urlaub zu Hause liegen lassen. In Belgien an der Tankstelle schon die erste Bredouille: nur Automatenzahlung und N26 Debitkarte wird abgelehnt (lag nicht am Limit).

Am Wochenende ist der N26 Service GAR nicht erreichbar. Hatte glücklicherweise Freunde in der Nähe, die den Sprit zahlen konnten. Kurz vor Mitternacht in Frankreich dann die nächste Zitterpartie - wird hier die Karte akzeptiert? So etwas muss ich nicht mit dem Hauptkonto haben...

P.S. eine ganze Woche später bekam ich eine E-Mail-Antwort von N26:

"Leider hast du uns von einer E-Mailadresse kontaktiert, die nicht mit deinem Konto verknüpft ist. Daher bitte ich dich, uns dein Anliegen noch einmal von deiner hinterlegten E-Mailadresse zu schicken, so dass wir dich darüber authentifizieren können."

So viel zu: "Die sind modern, also müssen die auch kompetent sein".

Etwas OT: Ich kann Ralfs Erfahrungen bestätigen. N26 ist ein One Trick Pony. Wenn einem das Angebot passt, dann ist alles prima, aber sonst geht nichts.

Mein Beispiel: Ich habe ein Privatkonto dort, auch als Firewall. Weil N26 für mich passt, würde ich mein Privatkonto gerne auch für meine freiberufliche Tätigkeit verwenden.

Aber das ist nicht möglich. Geschäftlich genutzte Konten können nur Neukunden eröffnen. Auch ein schließen des bestehenden Privatkontos und die Neueröffnung eines geschäftlich genutzten Kontos ist nicht möglich. Kein Witz.

Und ja, es gibt Foreneinträge, in denen Ex-Kunden berichten, dass N26 ihnen das Privatkonto zugemacht hat, weil N26 anhand der Zahlungsvorgänge gesehen hat, dass das Konto nicht rein privat genutzt wird.